行政处罚案件工作自查报告

行政处罚案件工作自查报告

行政处罚案件工作

自 查 报 告

市规划局:

按照局《关于干部纪律作风整顿集中活动征求意见自查自纠阶段实施方案》的要求,支队制定了违法建设案件自查工作方案,对20xx年x月x日至20xx年x月x日期间,按照法律程序实施行政处罚并已办结的案卷逐卷逐项地进行了自查。现将自查情况汇报如下:

一、基本情况

20xx年x月至20xx年x月,我局已办结的行政执法案件共

64件,其中20xx年违法建设案件52件,20xx年违法建设案件7件,20xx年x月处罚案件5件。按照驻规?20xx?12号文件要求,支队专门组织人员对所有执法案卷进行了自查自评,行政执法案卷工作有较大提高。

(一)职责明确、主体合法。严格按照《中华人民共和国城乡规划法》和《中华人民共和国行政处罚法》规定的程序进行管理和执法,所办理的案件均属规划行政执法的职权范围,无越权管理、越权处罚、滥用职权的行为;所有办案执法人员均取得行政执法资格,都做到持证上岗。

(二)程序到位、手续完备。执法办案均严格按照立案、调查取证、事先告知、审查决定、送达和执行等法定程序依次进行,依法告知当事人的陈述、申辩和听证的权利,充分保障当事人的合法权益;执法办案的每个步骤都严谨规范,每个环节、每道手续都有相应责任人员签字认可,每个案件都由机关负责人签批。

(三)事实清楚、证据确凿。行政处罚案件所认定的违法事实

既有合法有效的当事人询问笔录、书证材料、视听资料,还有相关职能部门的相关材料,较多种类证据的关联性、证明力较强,对当事人违法事实认定比较清楚。

(四)裁量合理、处罚适当。办理违法建设案件严格按照《河南省住房和城乡建设系统行政处罚裁量标准》执行,按照法定程序,充分听取当事人的陈述和申辩,客观分析当事人违法行为的具体情节、性质、主客观原因、社会危害程度等,重大案件集体讨论决定,适用法律依据正确,适用法律条款准确,作出的处罚决定合法合理。

(五)制作规范、归档及时。按照《行政处罚案卷评查标准》的要求,行政处罚案卷文书制作比较规范,案件卷宗整理做到一案一卷,且格式统一、目录清晰、排序一致、材料齐全、装订整齐,案卷比较整洁,并及时进行归档保存。

(六)办案严谨、责任明确。按照《行政执法过错责任追究规定》、《行政执法人员及工作人员纪律处分规定》、《河南省住房和城乡建设系统行政处罚主办人制度》等规定,严格执行执法责任制,按照“谁主管、谁负责”的原则,将工作职责明确到岗、落实到人。截止目前,还未出现因执法程序过错而被提起行政诉讼的情况。

二、存在不足

1、调查取证方面。调查取证能力需进一步加强,行政处罚所收集的证据材料基本是证明违法行为发生的证据,对反映当事人违法行为的具体情节、主客观原因、社会危害程度等证据材料收集较少。

2、笔录制作方面。部分案卷的询问笔录中,执法人员的询问不够全面、具体,内容表述不够规范、准确,逻辑关系不强。个别现场笔录、勘验笔录不够规范。

3、案卷整理方面。行政执法案卷制作、归档需进一步规范,部分案卷存在材料大小不一、取证材料复印件应加盖与原件相符印章等问题。

三、整改措施

针对存在的问题和不足,下一步我们将采取得力措施,集中精力抓好落实,进一步规范执法案卷工作。一是开展专题培训活动。组织各执法大队的办案业务骨干进行专题培训,重点培训行政处罚、拆除违法建设案件的调查取证、法律文书制作等技能,进一步提高执法人员的调查取证能力。二是开展建设执法案卷规范月活动。按照拟定的计划,近期准备开展行政执法案卷规范月活动,组织各执法大队办案业务骨干,选择部分已办结的具有代表性案件,对案件认定的违法事实、调查的证据、适用的依据、办案的程序、作出的决定、执行的结果、卷宗的整理等,进行评议分析,摆出问题、指出不足、找出差距,明确完善的目标,不断改进行政执法工作,共同提高执法案卷的整体质量。三是进一步规范处罚案件。按照支队统一部署,六月份完成《行政执法案件办理规定》起草工作,使行政处罚案件的办理严格按照制度执行。

桃源县规划监察支队

二〇一〇年x月x日

第二篇:行政处罚案卷自查报告

**国家税务局关于行政处罚

案卷评查自查情况的工作报告

***人民政府:

按照《***人民政府办公室关于开展行政处罚案卷评查工作的通知》的要求,我局对20xx年x月x日至20xx年x月x日期间实施并已办结的税务行政处罚案卷进行了自查,现将有关情况报告如下:

一、基本情况

我局对此次评查活动高度重视,按照案卷评查要求及标准,及时组织安排自查自评及重点检查。经查,20xx年x月x日至20xx年x月x日,我局共实施并已办结税务行政处罚16件(见附件),未发现存在违反处罚程序、文书使用不当、处罚适用法律不当等问题,案卷整体质量较高。

二、主要做法

(一)加强法治教育,强化业务培训。税务行政处罚权、行政许可权履行的合法,税收执法质量的好坏,直接取决于税务干部自身的执法责任意识和业务素质水平。因此,我局每年都将对税务干部的法治教育、业务能力培训作为一项重要工作来抓。20xx年,我局组织开展了两次法制业务知识更新培训班和法制讲座,组织全体税收执法人员再次学习了《行政处罚法》、《行政复议法》、《行政诉讼法》以及国家税

务总局制定的《税务案件调查取证与处罚决定分开制度实施办法》和《税务行政处罚听证程序实施办法》等法律法规和规章。同年,我局积极开展各岗位人员在职练兵、能手竞赛活动,较好地提升了执法业务水平,增强了责任意识。

(二)坚持人机结合,强化执法监督。20xx年以来,我局依托税收综合征管软件数据集中的优势,在全系统范围内推行税收执法管理信息系统,对包括税务行政处罚、行政许可在内的具体税收执法行为进行自动预警提示和自动监控考核,实现了执法监督人机结合的管理要求,大大提高了执法监督的效率。同时,综合运用日常监督检查、税收执法重点检查、税务执法案卷评查等手段,健全人机结合的监督检查模式,加大对税收执法全过程的监督检查力度,以考核促管理,以检查促规范。

(三)严格责任追究,发挥制度功效。为了对执法过错行为实施严格、公正的责任追究,切实增强广大国税人员的执法责任感,保证各项责任追究制度作用的有效发挥,我局制定了《柞水县国税系统税收执法责任制管理办法》,重点规定了行政处理和经济惩戒的责任追究形式,将税收执法各环节中常见、多发的违法违规行为列入追究范围,同时明确了责任区分的标准和实施追究的程序。从近几年的执行情况看,我局各部门及下属单位能够认真贯彻落实各项要求,对查实的税收执法过错行为给予相应的责任追究。

三、存在问题

档案整理人员在档案归档后移交时个别案卷无签字,存在责任心不强的问题。

四、今后打算

(一)进一步增强责任程序意识。要求全市各级国税机关提高思想认识,加强组织领导,进一步结合全员岗位练兵活动,加大业务培训力度,督促广大税收执法人员不断增强执法程序和责任意识,努力提高税收执法水平。

(二)进一步加大执法监督力度。认真贯彻落实各项监督制约制度,综合运用信息化监督考核、日常监督检查及年度重点检查等手段,重点抓好对税务行政处罚权、税务行政许可权实施重点环节的日常监督检查和专项跟踪检查,进一步推动税收执法监督检查的全面化、日常化。

(三)进一步严格过错责任追究。严格按照税收执法责任制的要求,对各类监督检查中发现的问题,严格追究相关单位及人员的责任,兑现经济惩戒,落实行政处理,确保各项制度落到实处。

特此报告,请审阅。

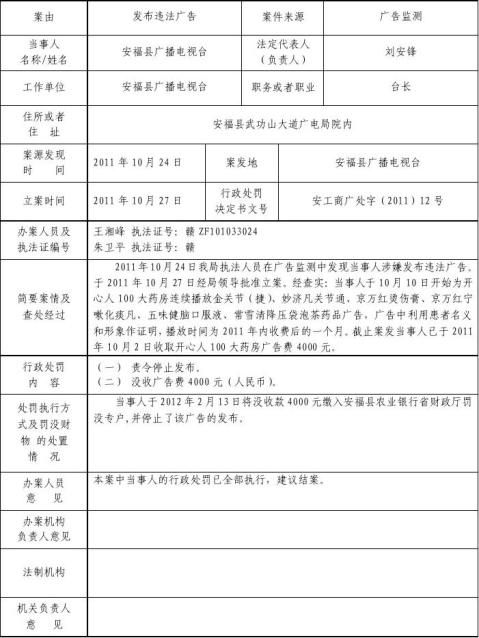

第三篇:行政处罚案件结案报告

行政处罚案件结案报告

填表人员:

年 月 日

相关文章

- 2023-11-27旅行社导游部个人年终总结

- 2023-11-27大一学期自我总结报告

- 2023-11-27大学物理热学题库

- 2023-11-27店长工作一年自我鉴定

- 2023-11-27服务管理标准推进总结(范文1)